(报告出品方/分析师:东莞证券魏红梅)

1.公司概况1.1公司是国产生物试剂龙头

公司是国产生物试剂龙头。公司成立于2007年,是一家从事生物试剂研发、生产、销售并提供技术服务的生物科技公司,主要向客户提供包括重组蛋白、抗体、基因和培养基等产品,以及重组蛋白、抗体的开发和生物分析检测等服务,同时也为制药公司或者生物技术公司提供单克隆抗体候选药物的临床前规模生产服务。

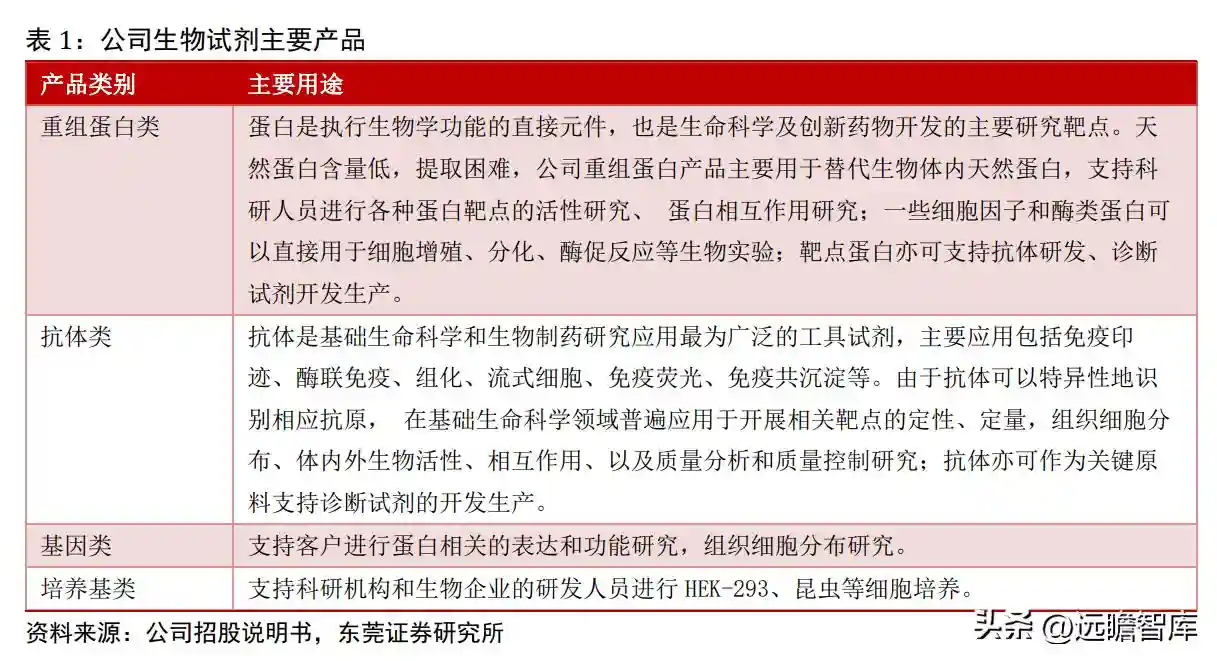

公司目前生产和销售的现货产品种类超过5.2万种,其中重组蛋白超过6,500种,包括4,500多种人源细胞表达重组蛋白产品,能够全面满足客户对于最接近人体天然蛋白结构和性质的重组蛋白需求;公司还能提供约14,000种抗体,其中单克隆抗体数量超过4,900种,能够覆盖生命科学研究的多个领域,为分子生物学、细胞生物学、免疫学、发育生物学、干细胞研究等基础科研方向和创新药物研发提供“一站式”采购生物试剂产品和相关技术服务的渠道。公司的客户涵盖大学、科研院所、医药研发企业等国内外各类生物研发单位。

目前公司已经在美国、欧洲和日本建立了子公司,累计客户数量超过6,000个。

公司总部位于中国北京,在上海、广州设立了分公司,于美国、欧洲、日本、中国苏州、中国泰州建立了子公司,并在全球拥有几十家授权经销商,致力于为客户提供更加便捷、高效、优质、专业的服务。

公司还提供相关技术服务。

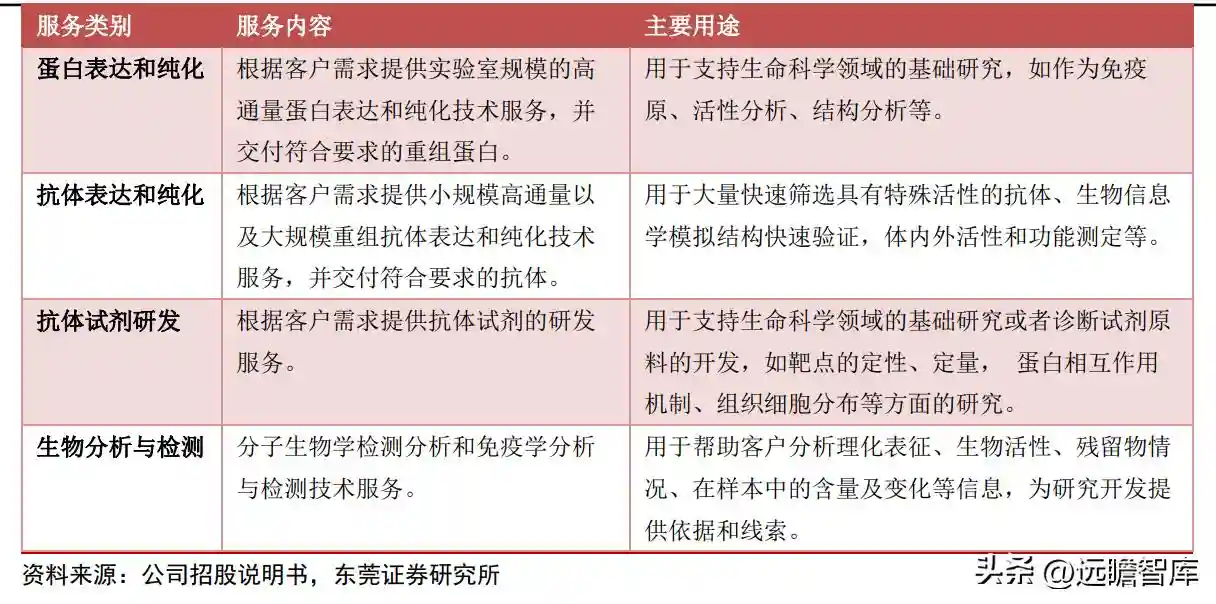

除了向客户提供上述产品外,公司还向客户提供相关技术服务。由于生命科学基础研究和药物研发涉及的细分研究领域和方向众多,研究靶点分布广泛,应用场景不同,因此对于各类生物试剂的需求种类众多,市场上现有的生物试剂库无法满足其全部需求。公司面向科研单位及医药研发、生物技术企业提供重组蛋白表达纯化、抗体开发与生产等定制化服务。

表2:公司技术服务具体类别和内容

1.2重组蛋白和抗体贡献了主要收入

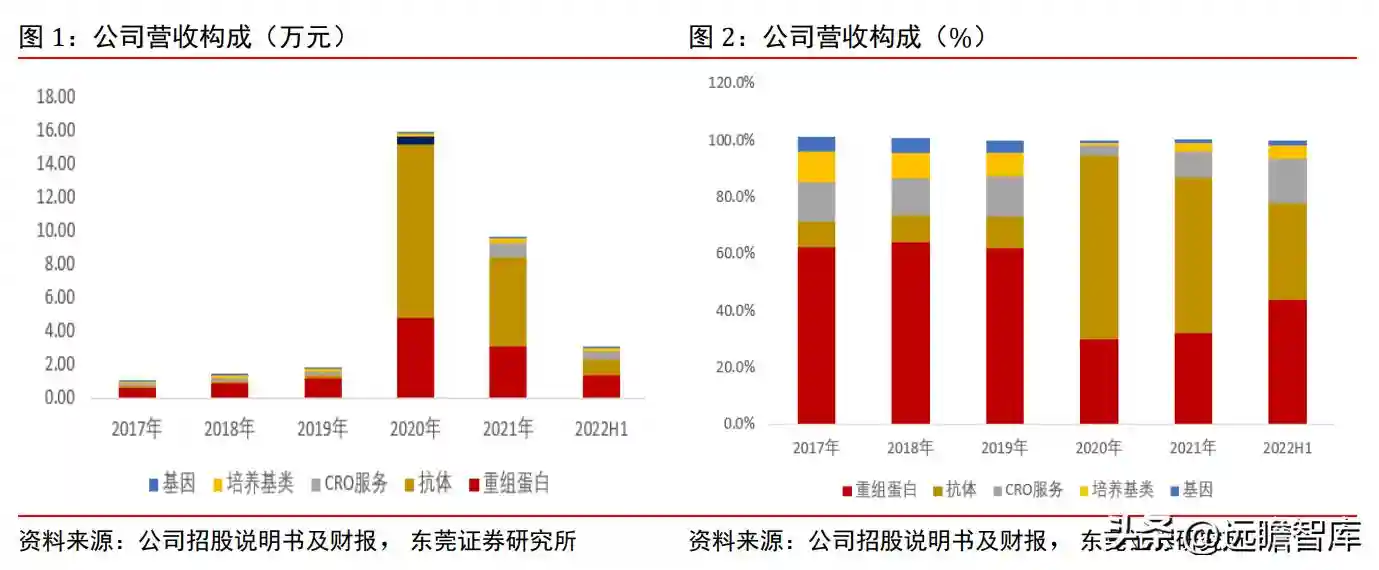

重组蛋白和抗体为公司贡献了主要收入。公司收入主要来自重组蛋白、抗体、CRO服务、培养基类和基因。

疫情前,2017-2019年,公司重组蛋白营收占比分别为62.4%、64%和61.9%,抗体收入占比分别为8.9%、9.4%和11%,CRO服务、培养基类和基因收入占比合计值分别为29.7%、27.3%和27.1%。

2020年,新冠病毒相关蛋白、抗体需求量大,带动相关重组蛋白、抗体收入大幅增长,尤其是抗体爆发式增长,抗体营收占比跃升至65%,重组蛋白营收占比回落至29.8%,CRO服务、培养基类和基因收入占比合计值回落至5.1%。

2021-2022H1年,新冠病毒相关业务需求回落,重组蛋白营收占比回升至43.8%,抗体营收占比回落至34.1%,CRO服务、培养基类和基因收入占比合计值回升至22.1%。

1.3销售以直销为主,并不断加大海外市场拓展

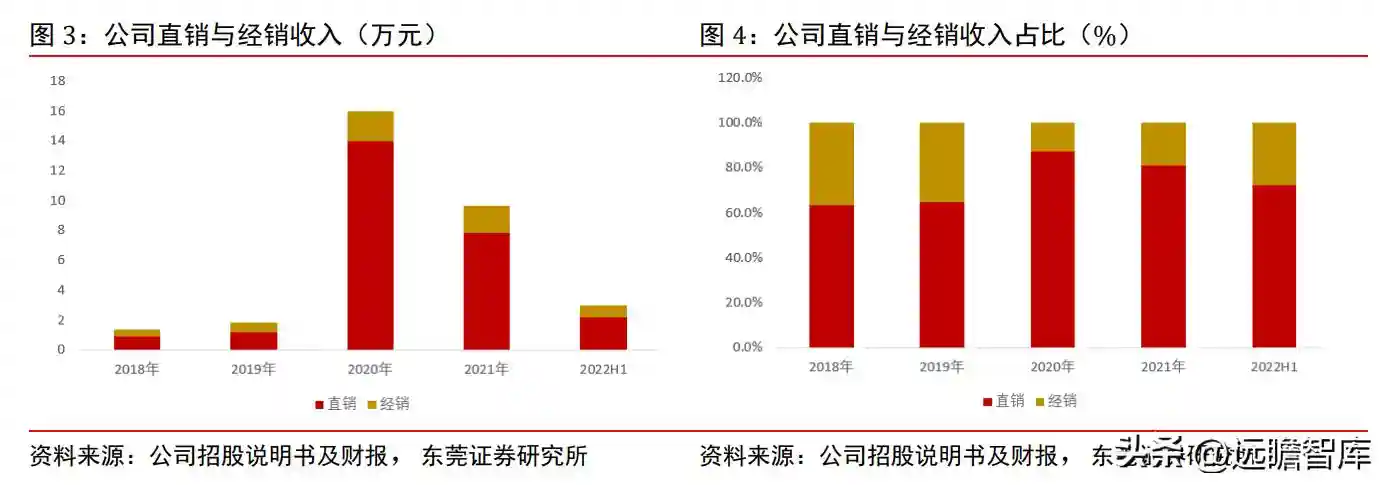

公司销售以直销为主、经销为辅。公司2018-2019年产品销售以直销为主,收入占比在60%-70%,经销收入占比在30%-40%;2020-2021年,新冠疫情爆发以来,公司新冠病毒相关生物试剂产品被下游工业客户大量直接采购,导致直销收入占比上升至80%以上,经销收入占比回落至20%以下。

2022年上半年,由于新冠病毒相关产品收入占比有所下降,直销收入占比回落至72%,经销收入占比回升至28%。

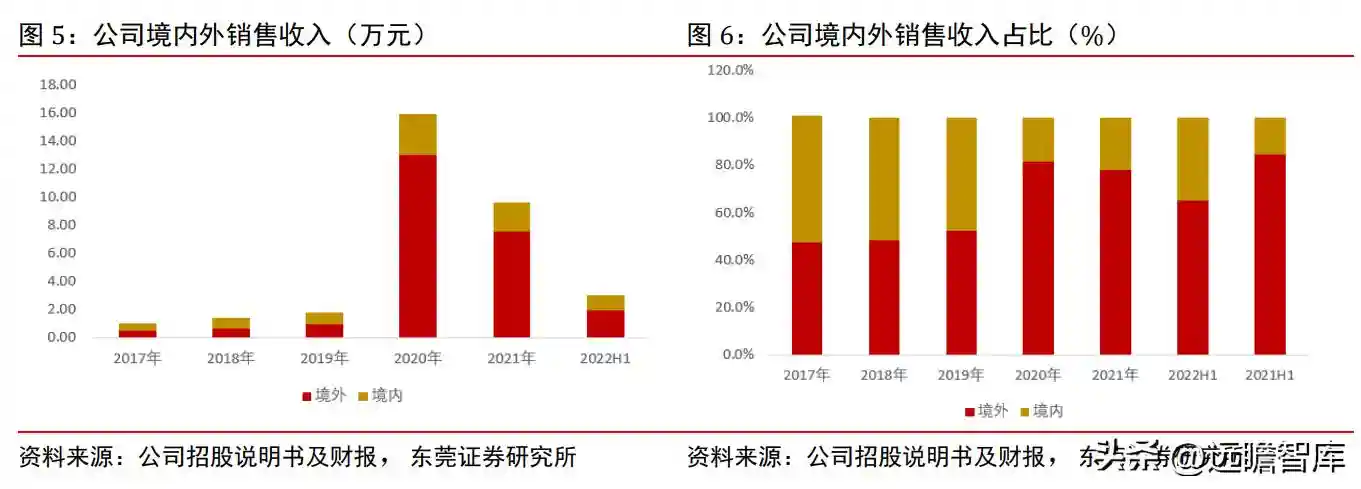

不断加大海外市场开拓。

2018-2019年,公司产品和服务在市场分布上境内外并重,境内和境外销售收入占比均在50%左右。

2020年,由于境外美国、欧洲等地区新冠疫情较为严重,公司新冠病毒相关产品外需扩大,境外收入占比显著上升至81.5%。

2021-2022H1,随着新冠病毒相关产品收入占比的回落,境外收入占比随之回落至64.9%,境内收入占比回升至35.1%。

公司不断加大海外市场开拓,在欧美和日韩等发达国家建立了市场和销售团队,并先后在美国、德国和日本设立子公司,采取多种渠道、多种方式加强品牌宣传,不断提升海内外市场影响力。目前公司的产品已销往全球90多个国家或地区。

1.4成长性

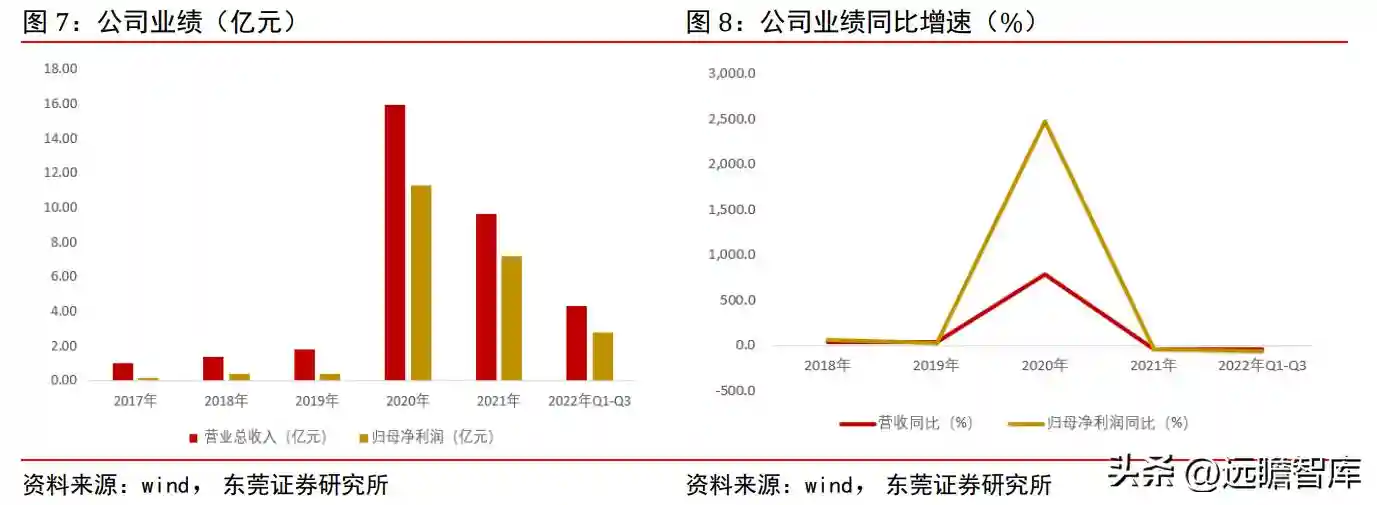

疫情前业绩保持快增,2020年业绩受益于疫情实现爆发式增长。

疫情前,2017-2019年,公司营收由1.01亿元增长至1.81亿元,CAGR约为33.9%;归母净利润由0.13亿元增长至0.36亿元,CAGR约为66.4%。

2020年新冠疫情爆发,公司快速研发出多款新冠病毒相关试剂产品,及时满足市场需求,业绩实现大爆发,营收和归母净利润分别达到15.96亿元和11.28亿元,规模达到历史高点,分别同比增长783%和2997%。

近两年业绩有所回落,非新冠病毒相关业务快增抵消新冠业务下滑带来的不利影响。2021-2022年,受新冠病毒相关业务回落拖累,公司业绩同比有所下滑。

公司积极开拓非新冠病毒相关业务,陆续推出了一批满足用户需求的高质量产品,非新冠病毒相关业务保持持续增长。

2021年公司非新冠病毒相关业务收入同比增长41.4%,营收占比达到37.2%;预计2022年非新冠病毒相关业务收入同比增长约15%,营收占比达到60%以上。

未来随着新冠病毒相关业务的不利影响降低和非新冠业务快增,公司业绩有望回升。

1.5盈利能力

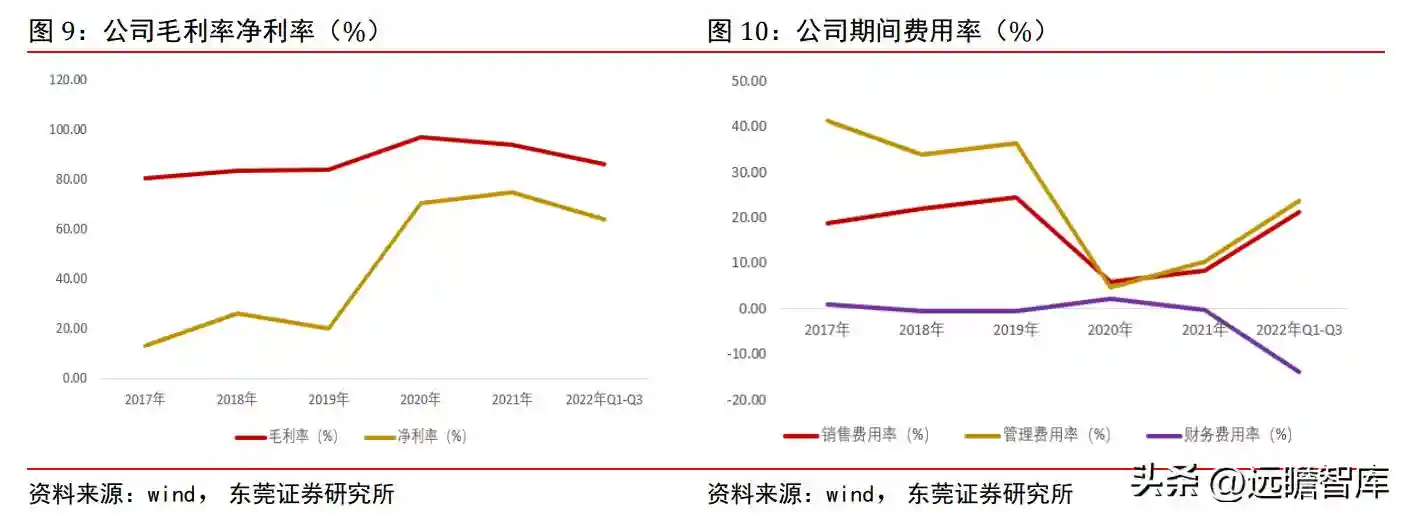

毛利率有望回升。2017-2019年,公司毛利率保持上升,维持在80%以上,主要得益于公司产品技术含量及附加值较高。2020年,公司毛利率上升至96.88%,主要原因在于公司新冠病毒相关产品订单较多,销售大幅增加,规模效应带动毛利率大幅提升。

2021-2022年前三季度,因毛利率较高的新冠业务占比下降,公司毛利率有所回落。后期随着非新冠病毒相关业务发展,毛利率有望回升。

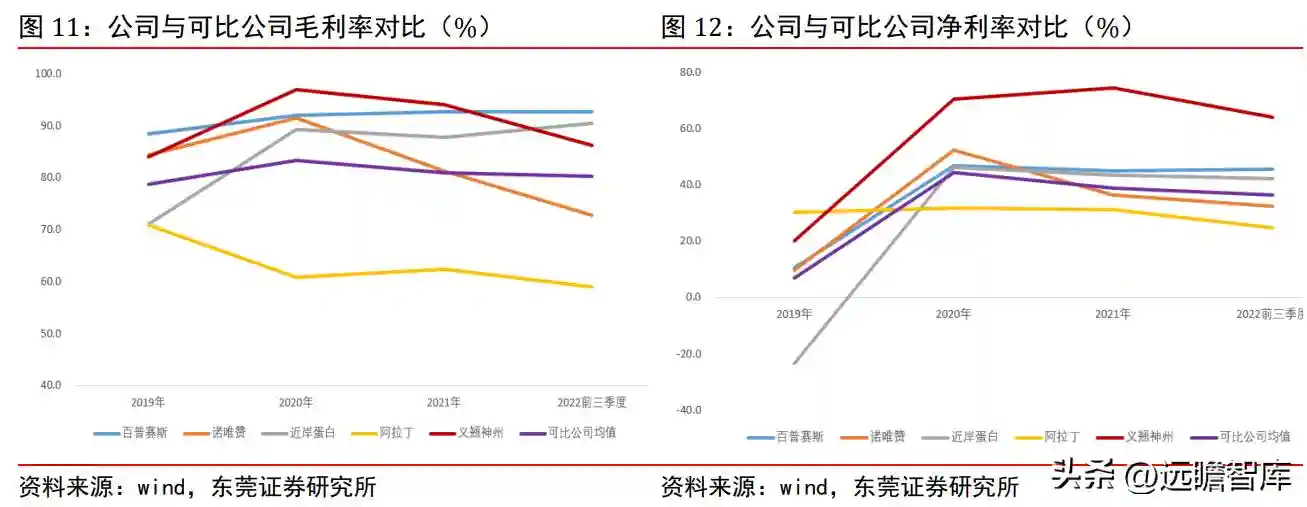

毛利率净利率均高于可比公司均值。

我们选取百普赛斯、诺唯赞、近案蛋白和阿拉丁作为可比公司。2019-2022前三季度,公司毛利率分别为84%、96.9%、94%和86.1%,可比公司毛利率均值分别为78.6%、83.3%、80.9%和78.7%;公司净利率分别为20.1%、70.6%、74.6%和64.1%,可比公司净利率均值分别为6.8%、44.4%、39%、36.4%。

公司毛利率净利率均高于可比公司均值,这主要得益于:

公司依托独立掌握的重组蛋白、抗体等先进的生物试剂技术平台,在产品的种类、性能方面已逐步形成了较强的竞争优势;

品类齐全、规模庞大的产品体系(现货产品)可为客户提供“一站式”的科研试剂和服务采购渠道,其中在公司最主要的业务构成重组蛋白领域,与国外知名厂商RDSystems和PeproTech相比,公司的上线产品数量更多;

同时,公司积极布局海外市场,设立境外子公司,有效提高产品交付速度;相对闭环的研发生产体系使得公司能够有效控制产品成本。

2.1生物科研试剂行业规模保持快增

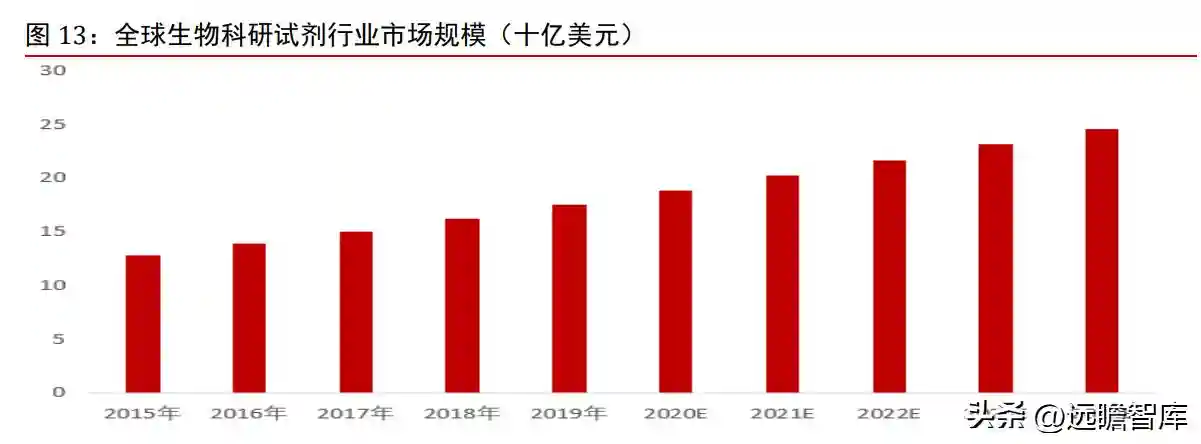

全球生物科研试剂市场保持较快增长。

根据FrostSullivan数据,2019年全球生物科研试剂市场规模由2015年的128亿美元增长至175亿美元,年均复合增速约为8.1%。预计到2024年,全球生物科研试剂市场规模将达到246亿美元,2019-2024年年均复合增速约为7.1%。

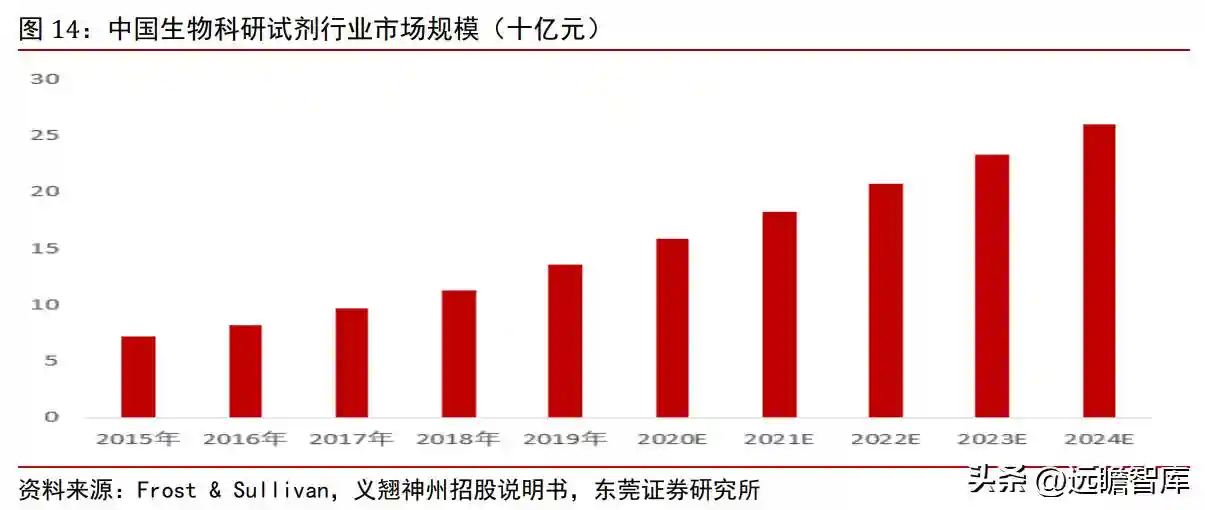

行业国内发展历程。中国生物科研试剂市场保持高速增长。根据FrostSullivan数据,2019年中国生物科研试剂市场规模由2015年的72亿元增长至136亿元,年均复合增速约为17.1%。预计到2024年,中国生物科研试剂市场规模将达到260亿元,2019-2024年年均复合增速约为13.8%。

2.2多重因素推动生物科研试剂行业发展

2.2.1研究经费投入有望持续增加

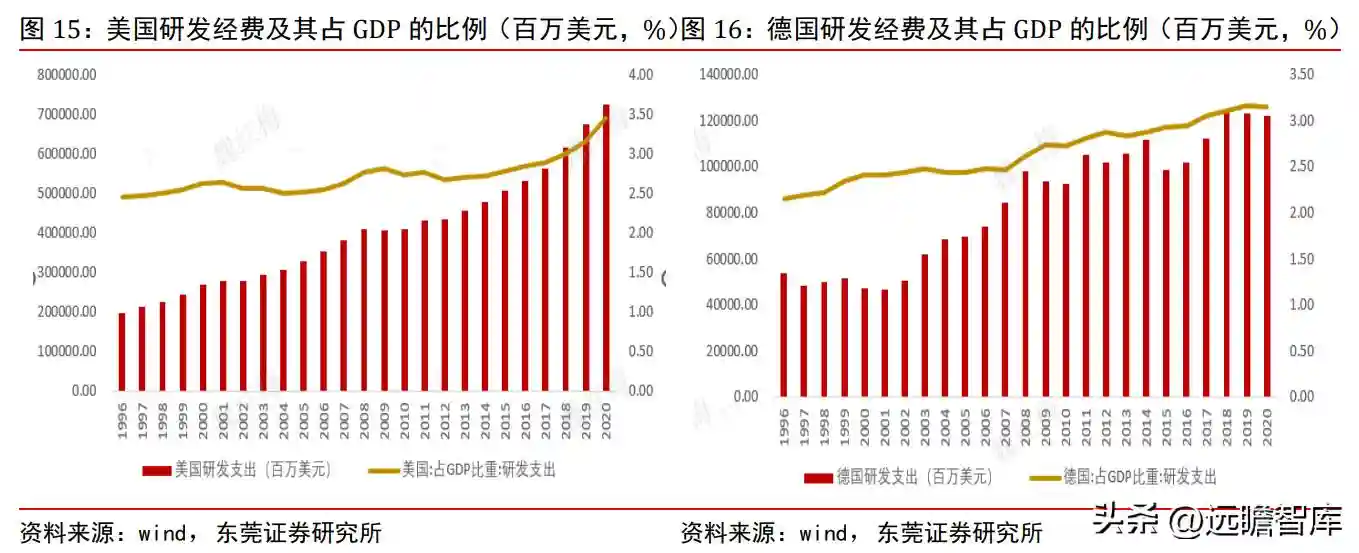

发达国家研究经费投入保持较快增长。

根据世界银行的统计数据,美国、德国2000-2020年研究经费占GDP的比重分别提升了0.82个百分点和0.73个百分点,研究经费投入年均复合增速分别为5.1%和4.9%。

2020年,美国、德国研究经费投入分别达到7266亿美元和1223亿美元,占GDP的比重分别为3.45%和3.14%。

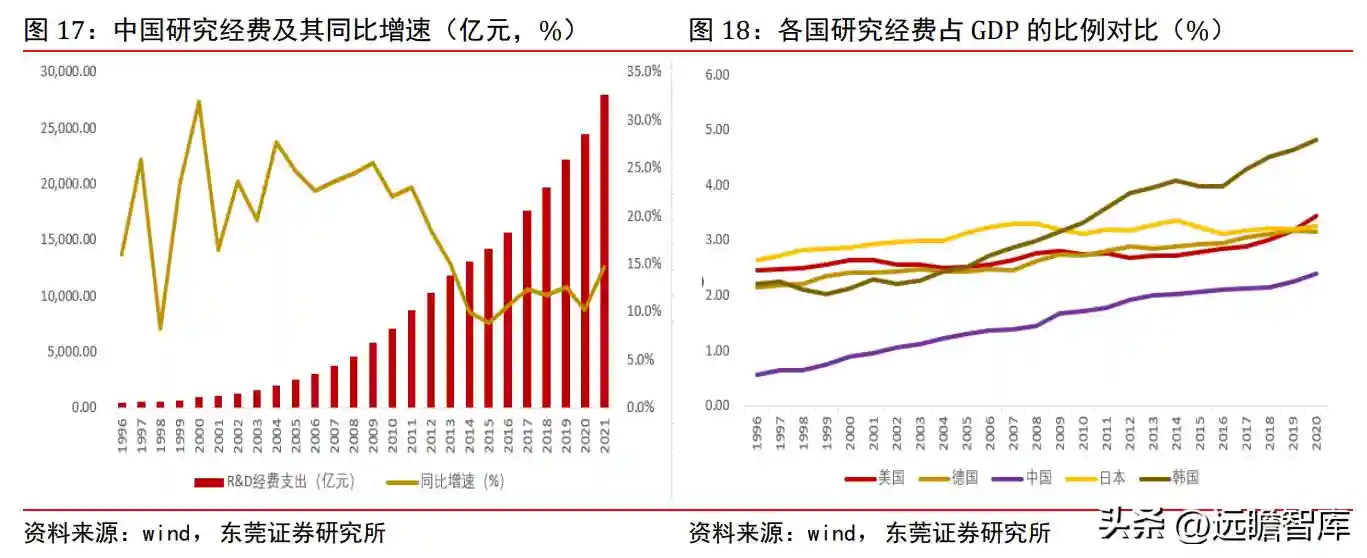

我国研究经费投入已居世界第二,增速快于发达国家。

根据国家统计局数据,我国2000-2020年研究经费投入由895.7亿元增长至2.44万亿元,年均复合增速约为18%,增速快于同期美国和德国的研究经费投入。

2021年,我国研究经费投入达到2.80万亿元,同比增长14.6%。目前我国研究投入规模仅次于美国,已居世界第二。与发达国家相比,我国研究经费投入占GDP的比例还有较大提升空间。

根据世界银行统计数据,2020年,我国研究经费投入占GDP的比例为2.4%,而同期美国、德国、日本和韩国分别为3.45%、3.14%、3.26%和4.81%。与发达国家相比,我国研究经费投入占GDP的比例还有较大提升空间。

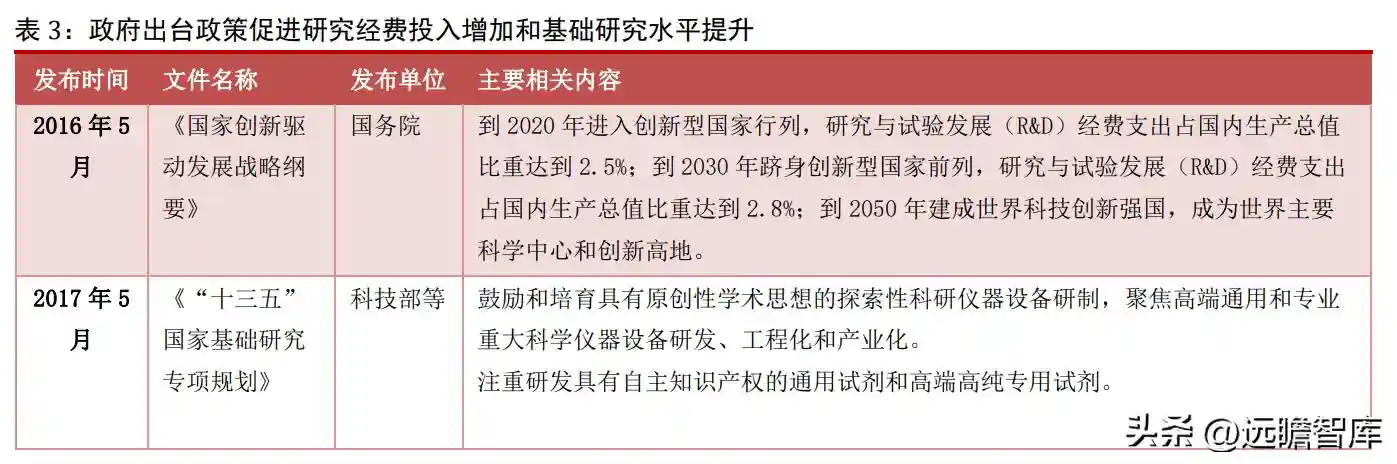

国家出台政策促进研究经费投入增加。

2016年国务院出台《国家创新驱动发展战略纲要》,提出到2020年,研究与试验发展(RD)经费支出占GDP的比例达到2.5%,到2030年达到2.8%;到2050年建成世界科技创新强国,成为世界主要科学中心和创新高地。

2021年全国人民代表大会表决通过了《第十四个五年规划和2035年远景目标纲要》,提出十四五全社会研发经费投入强度高于十三五时期,集中优势资源攻关新发突发传染病和生物安全风险防控、医药和医疗设备等领域关键核心技术;加大基础研究财政投入力度,基础研究经费投入占研发经费投入比重提高到8%以上。

另外,国家相关部门先后出台《“十三五”国家基础研究专项规划》、《国务院关于全面加强基础科学研究的若干意见》、《加强“从0到1”基础研究工作方案》等政策支持基础研究水平的提高。

2.2.2生命科学基础研究蓬勃发展

生命科学领域研究资金投入保持较快增长。全球各国对于生命科学领域的研究资金投入快速增长。

根据FrostSullivan数据,2015-2019年,全球生命科学领域研究资金投入由1166亿美元增加至1514亿美元,年均复合增速为6.7%;中国生命科学领域的研究资金投入由434亿元增长至866亿元,年均复合增速高达18.8%。

全球及中国生命科学研究方面的投入未来将继续保持较快增长态势。

(1)RD经费投入将保持较快增长。随着全球各国对基础研究的重视程度不断提升,RD经费投入有望保持较快增长,也将拉动生命科学领域的研究经费投入保持快增。

(2)新兴国家研究投入加快。从全球生命科学领域研究经费投入地域分布来看,2019年美国、欧洲研究经费投入占比分别达到48.2%和22.1%,我国生命科学领域研究经费投入全球占比约为8.3%。

近年来,新兴国家经济发展迅猛,为了缩短与发达国家在科技方面的差距,逐步加大研究投入。在生命科学研究过程中,生物科研试剂起到了至关重要的作用。在生命科学研究的投入中,约10%-15%用于生物科研试剂的投入。全球及中国生命科学研究方面投入的增长将带来生物科研试剂需求的上升。

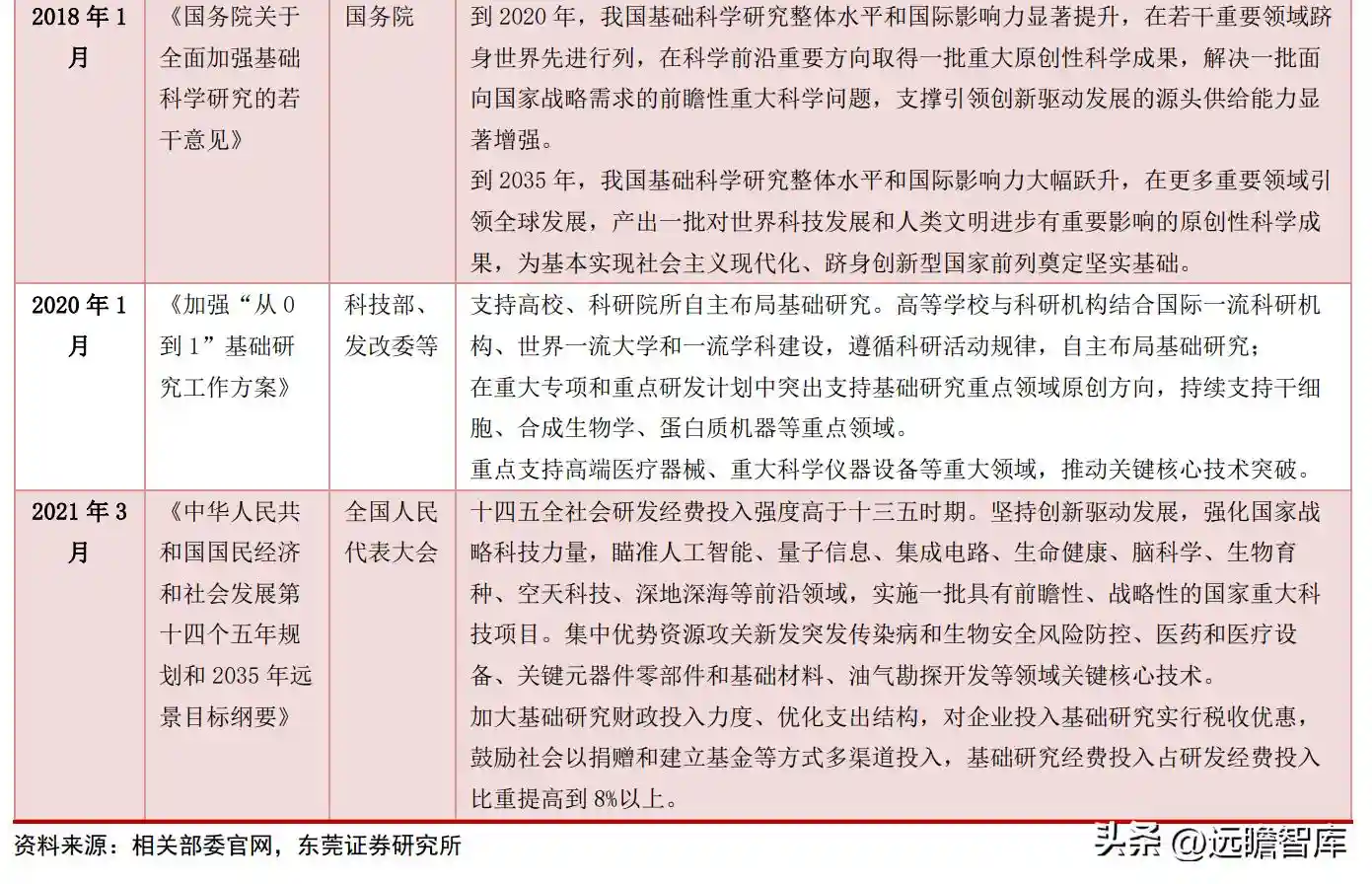

2.2.3下游生物药市场如火如荼

全球及中国生物药市场规模保持快速增长。

根据FrostSullivan数据,2016-2020年,全球生物药市场从2202亿美元增长至2979亿美元,年均复合增速约为7.8%;预计到2025年增长至5301亿美元,2020-2025年均复合增速约为12.2%。

2016-2020年,中国生物药市场规模由1836亿元增长到3457亿元,年均复合增速约为17.1%;预计到2025年增长至8116亿元,2020-2025年均复合增速约为18.6%。

生物药市场规模的扩大,将带来生物药领域研发支出的增长,从而拉动对生物科研试剂需求的上升。

2.2.4下游体外诊断行业保持快增

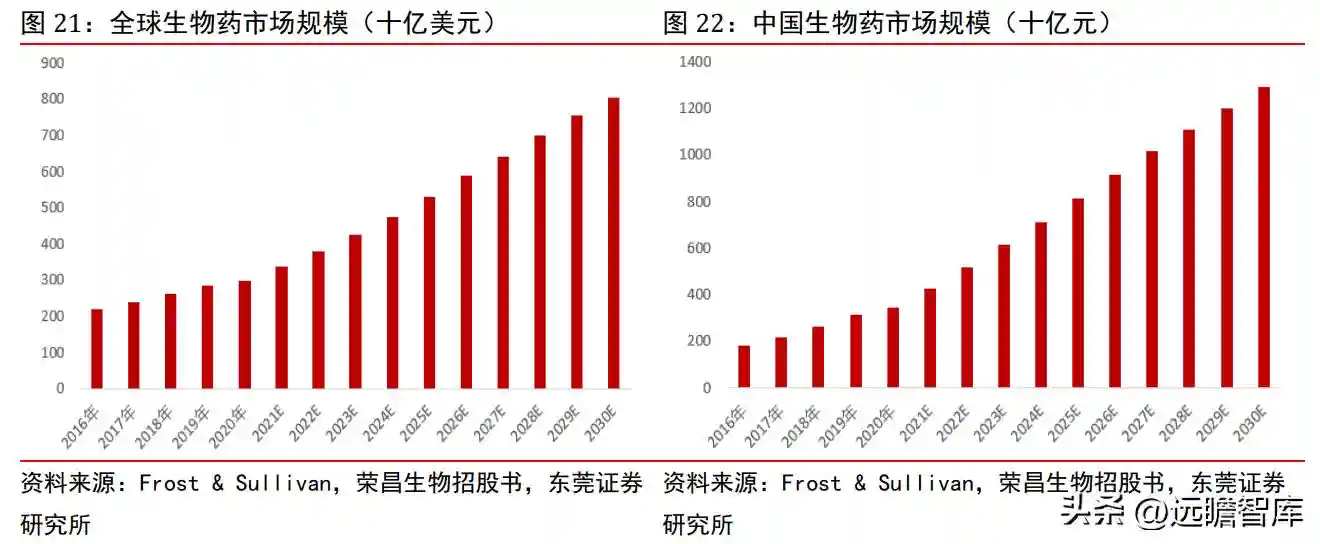

体外诊断市场规模保持快速增长。近几年随着老龄化的加剧、慢性病及传染病等发病率的上升、技术进度等,体外诊断市场规模保持快速增长。

2015-2019年,全球体外诊断市场规模由484亿美元增长至602亿美元,年均复合增速约为4.7%;预计到2024年市场规模有望增长至840亿美元,2019-2024年均复合增速将达到6.9%。

2015-2019年,中国体外诊断市场规模由366亿元增长至864亿元,年均复合增速约为24%;预计到2024年市场规模有望增长至1957亿元,2019-2024年均复合增速将达到17.8%。

体外诊断行业规模的快速增长将会带动对抗原、抗体、诊断酶等核心原料的需求上升。

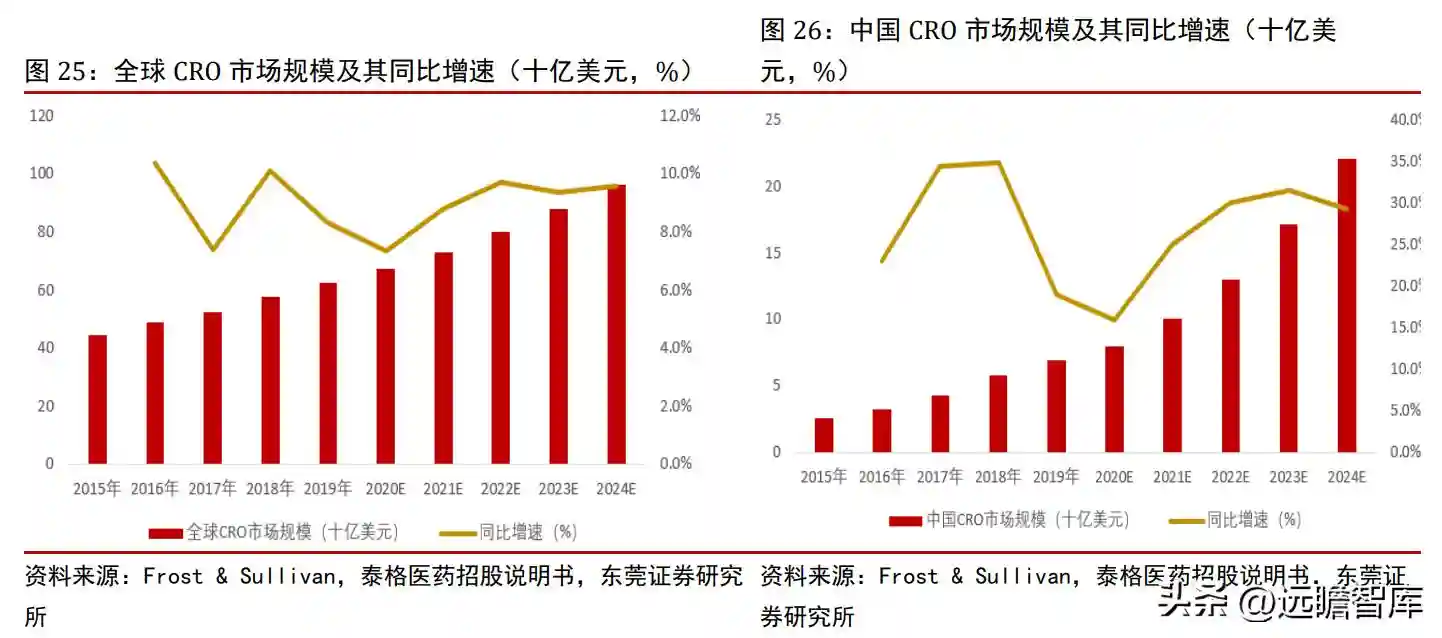

2.2.5下游CRO市场仍然保持较快增长

CRO市场有望保持较快增长。

根据弗若斯特沙利文,全球CRO市场规模从2015年的443亿美元增长至2019年是626亿美元,CAGR为9.0%,预计到2024年有望达到960亿美元,CAGR为8.9%。

中国CRO市场规模从2015年的26亿美元增长至2019年的69亿美元,CAGR为27.3%。预计到2024年有望达到222亿美元,CAGR为26.5%。

2019年我国CRO市场渗透率32.7%,预计到2023年将提高至46.4%,其中药物发现、临床前和临床CRO渗透率将提升至61.4%、48.2%和42.7%。

2.3国产替代空间广阔

目前国内市场依然被外资占据主导地位。

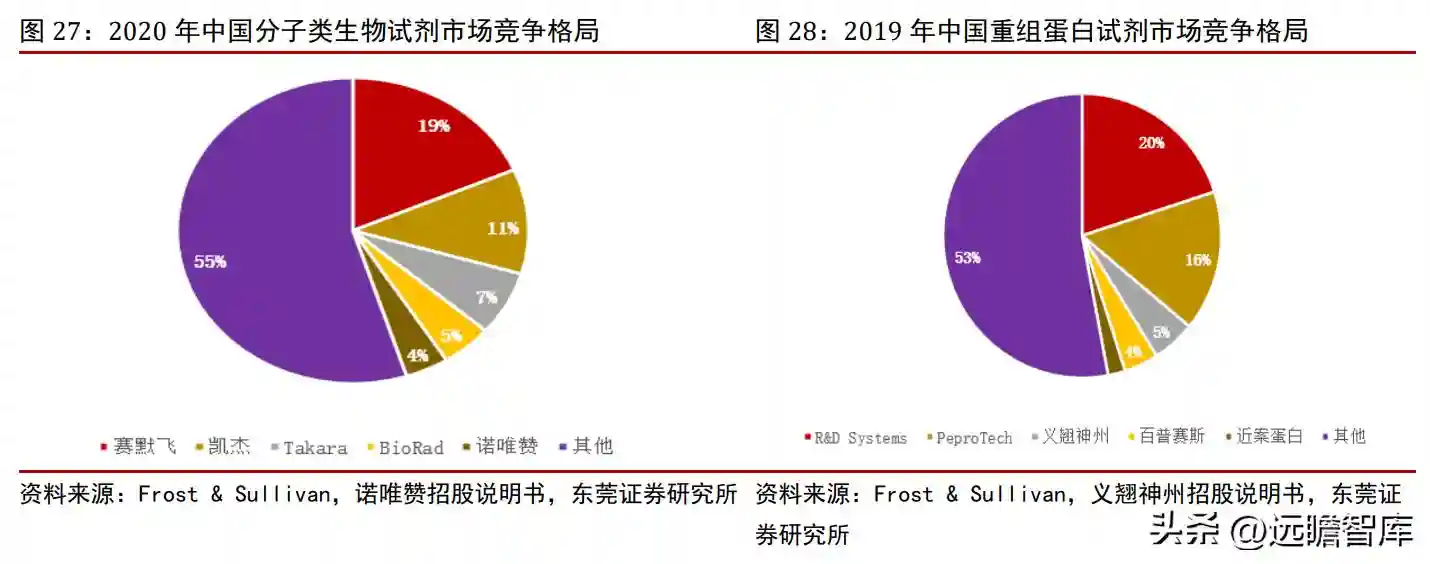

生物科研试剂可以分为分子类、蛋白类和细胞类。

其中市场规模占比超过50%的分子类生物科研试剂,根据FrostSullivan数据,2020年,中国分子类生物科研试剂市场CR5约为45%,其中外资厂商赛默飞、凯杰、Takara、BioRad市场占有率分别为19%、11%、7%和5%,合计占据超过40%的国内市场份额;国产厂商中,诺唯赞市场占有率最高,但仅为4%。

国内重组蛋白试剂方面,根据FrostSullivan数据,2019年,中国重组蛋白试剂市场CR5约为47%,其中外资厂商RDSystems、PeproTech市场占有率分别居第一、第二名,市场份额分别为20%和16%,国产厂商义翘神州、百普赛斯、近案蛋白市场占有率分别为5%、4%和2%,分别位列第三、四、五名。

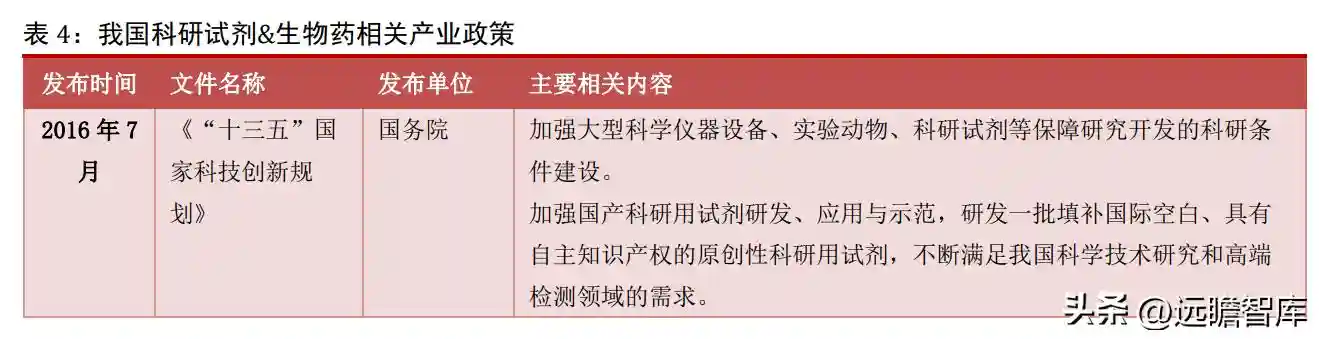

国家不断出台政策支持国内产业发展,促进国产替代。

《“十三五”国家科技创新规划》和《“十三五”国家科技创新基地与条件保障能力建设专项规划》中均提出要加强国产科研用试剂研发,开发出具有自主知识产权的通用试剂和专用试剂,提升自我保障能力和市场占有率,增强相关产业的核心竞争力。

《“十四五”医药工业发展规划》中提出要重点提升新型生物药生产技术,包括重点开发超大规模(≥1万升/罐)细胞培养技术,双功能抗体、抗体偶联药物、多肽偶联药物、新型重组蛋白疫苗、核酸疫苗、细胞治疗和基因治疗药物等新型生物药的产业化制备技术。

《“十四五”生物经济发展规划》提出要发展细胞制备自动化等先进技术,推动抗体药物、重组蛋白、多肽、细胞和基因治疗产品等生物药发展。国家出台多项政策促进科研试剂产业及生物药产业发展,有利于促进我国生物科研试剂产业加快发展,国产替代率有望不断上升。

3.1建立相对闭环的研发体系

建立相对闭环的研发体系。公司的重组蛋白、抗体、基因和培养基产品均为自主研发,经过多年投入和建设,建立了较强的研发实力,自主研发了规模较大的蛋白和抗体试剂产品库(现货产品)。

目前,公司生产和销售的现货产品类超过5.2万种,其中重组蛋白超过6500种,包括4500多种人源细胞表达重组蛋白产品,能够全面满足客户对于最接近人体天然蛋白结构和性质的重组蛋白需求;抗体试剂产品数目约14000种,其中单克隆抗体数量超过4900种,另有现货基因产品近32000种,并能独立生产用于培养HEK-293、昆虫细胞等的多种培养基。

凭借全面的研发体系,公司建立起品类齐全、规模庞大的产品体系,为客户提供个“一站式”科研试剂和服务采购体验;同时,在研发和生产过程中所需的关键试剂,公司也能独立开发并量身定制,有效提高研发效率和成功率,并降低研发和生产成本。

3.2不断加大研发投入

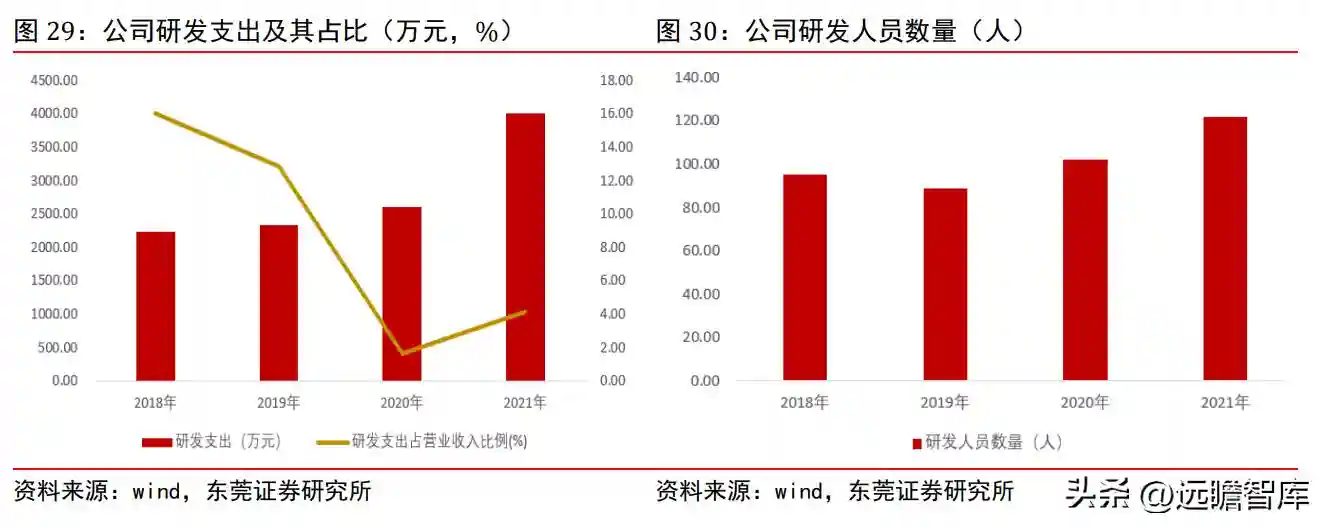

不断加大研发投入,提升研发能力。

2018-2021年,公司研发支出由2236.65万元增长至4012.93万元,年均复合增速约为21.51%;研发人员数量由95人增长至122人,年均复合增速约为8.7%。

截至2021年底,公司拥有博士37人,研究生以上学历员工占比三分之一。

同时,公司在国内、美国、欧洲和日本等地建立了国际化的市场和技术支持团队,能够快速掌握市场动态,高效跟进客户对于产品选购、技术参数和实验开展等方面的咨询和服务需求。

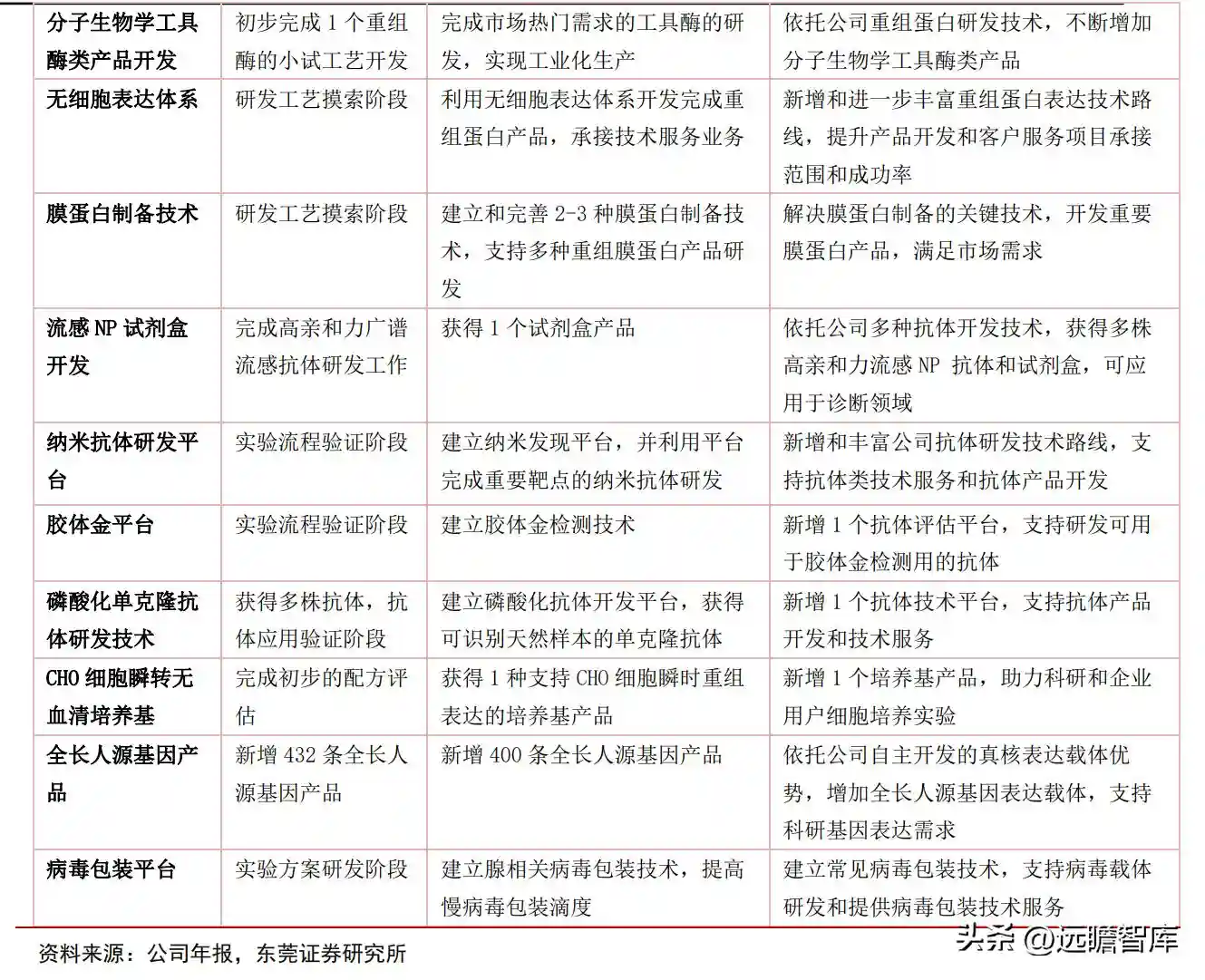

在研发方向上,公司在重组蛋白产品开发、免疫诊断抗原原料开发、分子生物学工具酶类产品开发、无细胞表达体系、膜蛋白制备技术、流感NP试剂盒开发、纳米抗体研发平台、胶体金平台、磷酸化单克隆抗体研发技术、CHO细胞瞬转无血清培养基、全长人源基因产品等开展了多个研发项目。

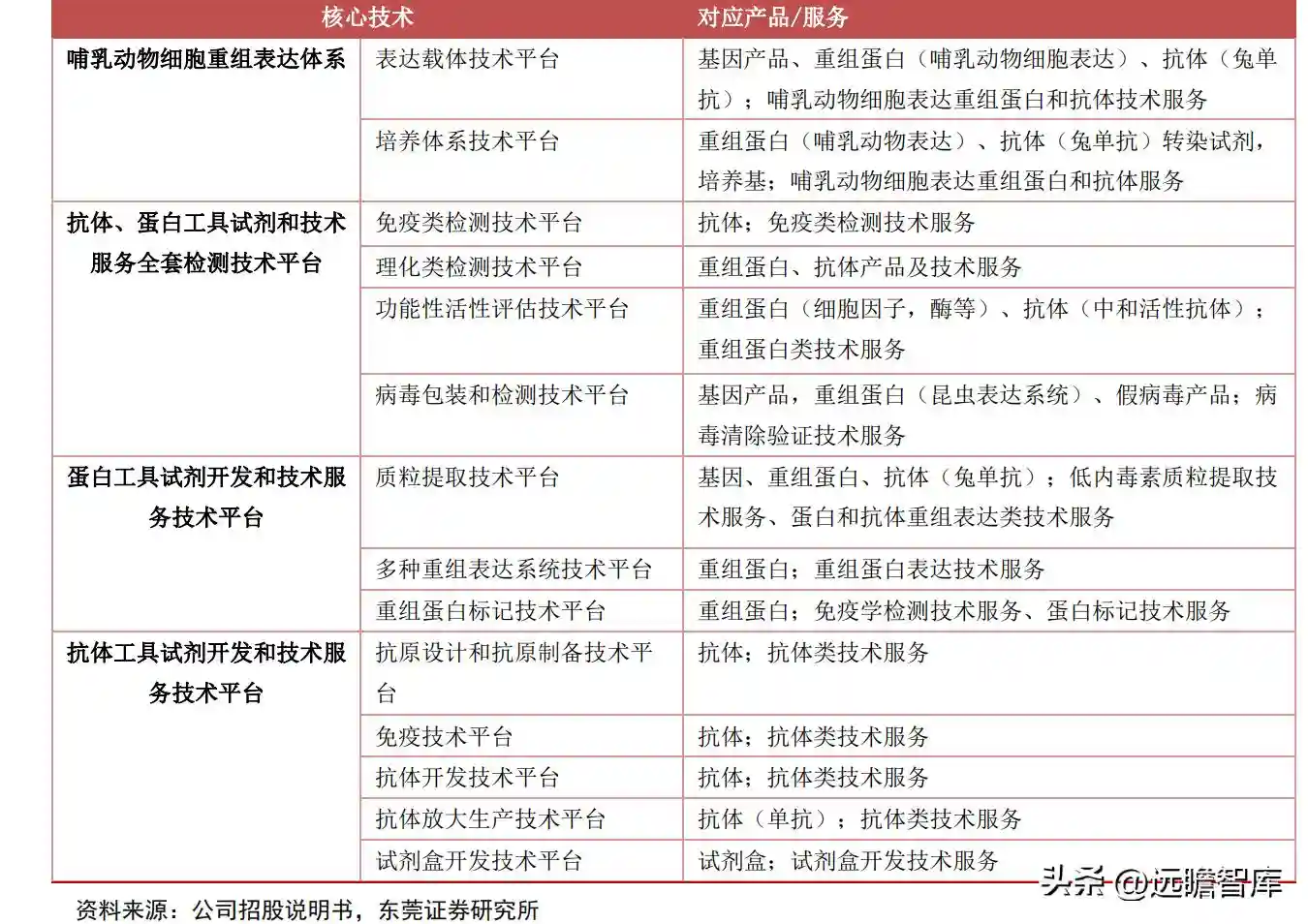

3.3拥有独立自主的技术平台优势

拥有多个核心技术平台,不断优化平台优势。

各类生物研发单位对于生物试剂和技术服务的需求较为多样,且对及时性的要求较高。

公司拥有哺乳动物细胞重组表达体系、抗体/蛋白工具试剂和技术服务全套检测技术、蛋白工具试剂开发和技术服务技术、抗体工具试剂开发和技术服务技术等多个核心技术平台。

各技术平台均为公司自主研发并独立掌握,产品研发和生产无需依赖其他厂商;且各技术平台之间互相补充、支持,能有效提升技术研发的效率,支持产品快速研发。

公司通过不断研发创新,不断优化现有技术平台并开发新技术平台,有效支持重组蛋白、抗体等各项产品的开发生产以及对应的技术服务。

表6:公司技术平台

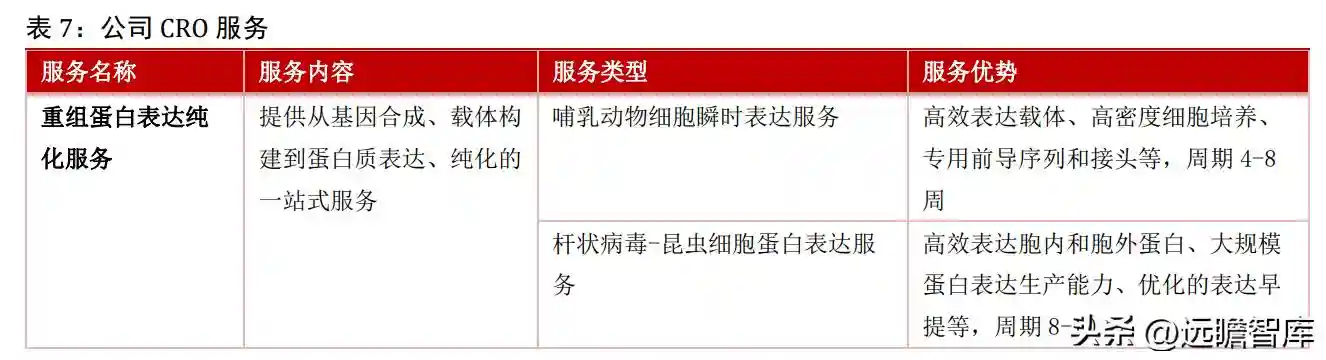

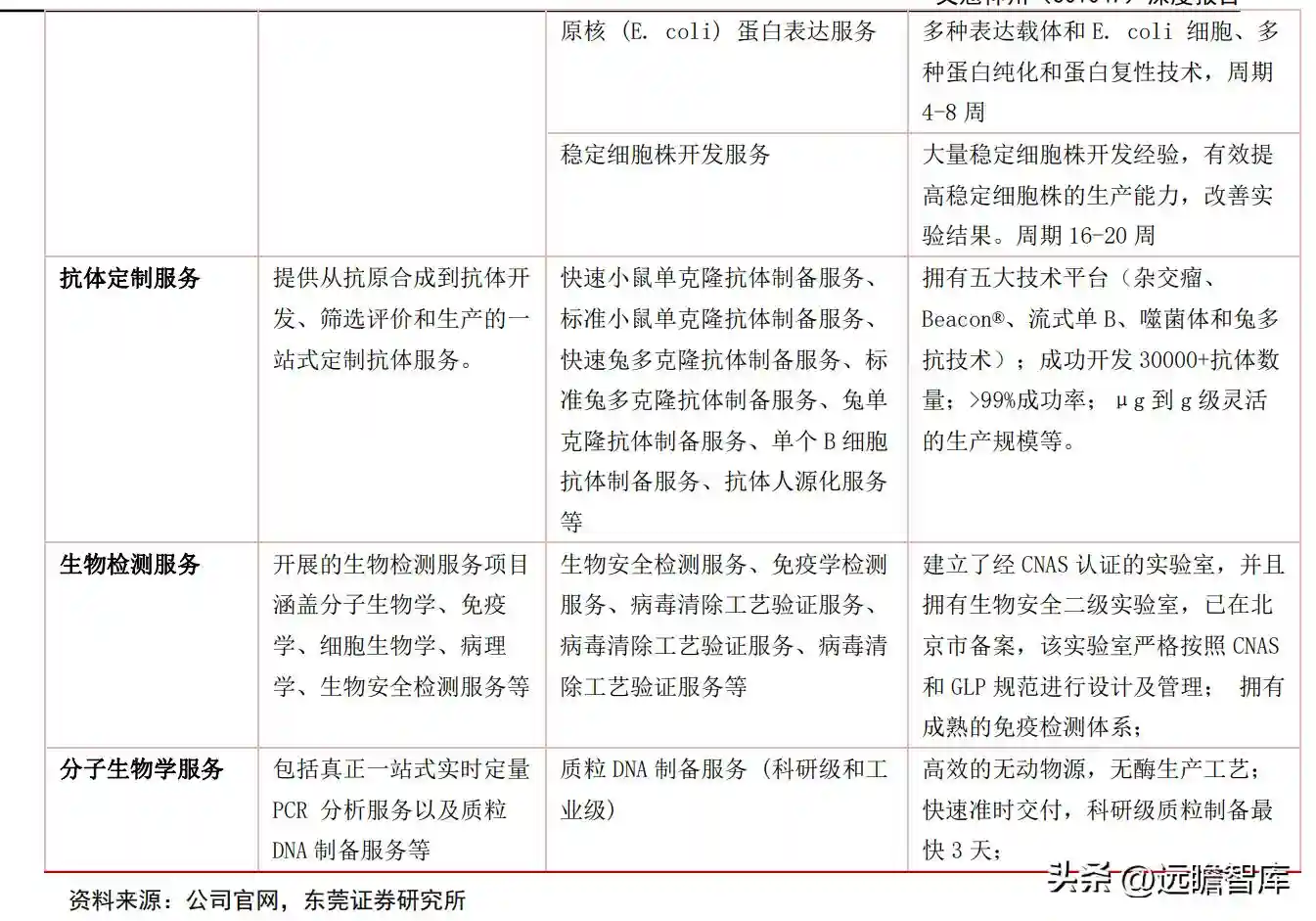

3.4能够提供一站式CRO技术服务

能够提供一站式CRO技术服务。

公司拥有每年研发生产1000+种蛋白和开发1000+种抗体的能力,能向客户提供高质量的“一站式”技术服务,主要包括蛋白表达和纯化服务、抗体表达和纯化服务、单克隆抗体制备服务(杂交瘤技术、噬菌体展示技术、单B细胞)、抗体工程(人源化、稳定细胞系建立、杂交瘤细胞测序)和生物检测服务(体外药效评价、免疫学检测、生物安全检测)等。

其中重组蛋白表达纯化服务方面,公司拥有多种重组蛋白表达系统,包括昆虫细胞、哺乳动物细胞和原核蛋白表达系统,满足客户不同研究需求;公司能够提供从基因合成、载体构建到蛋白质表达、纯化的一站式服务,可以根据客户需求,选用不同表达/纯化标签、表达宿主等,为客户提供高质量、低成本的重组蛋白。

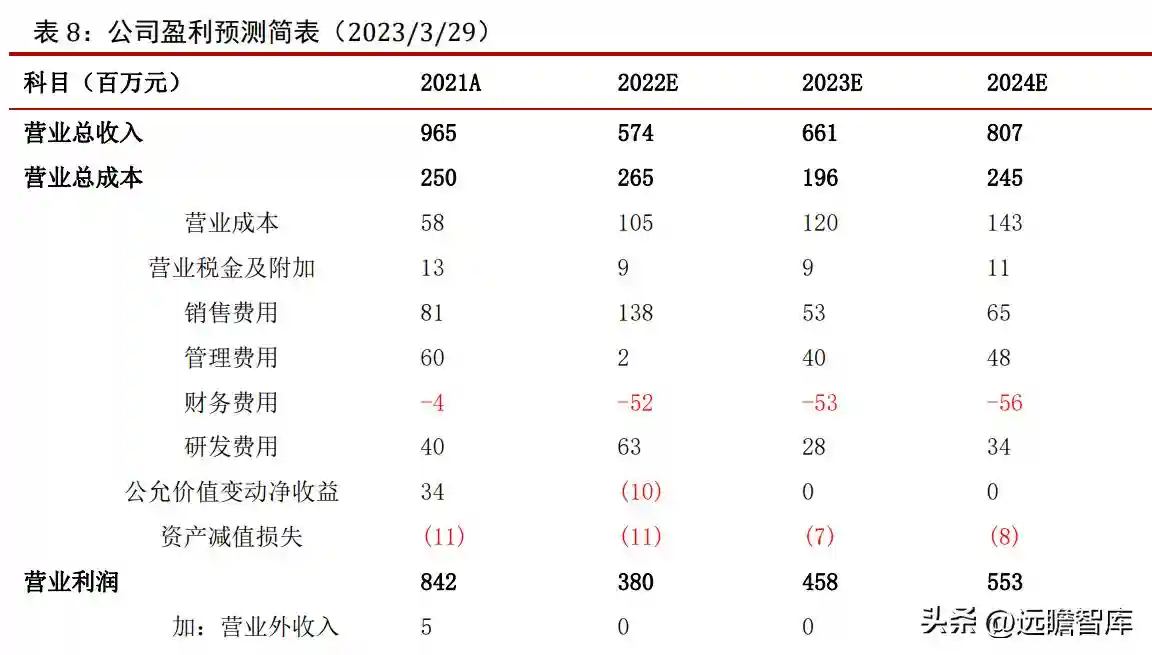

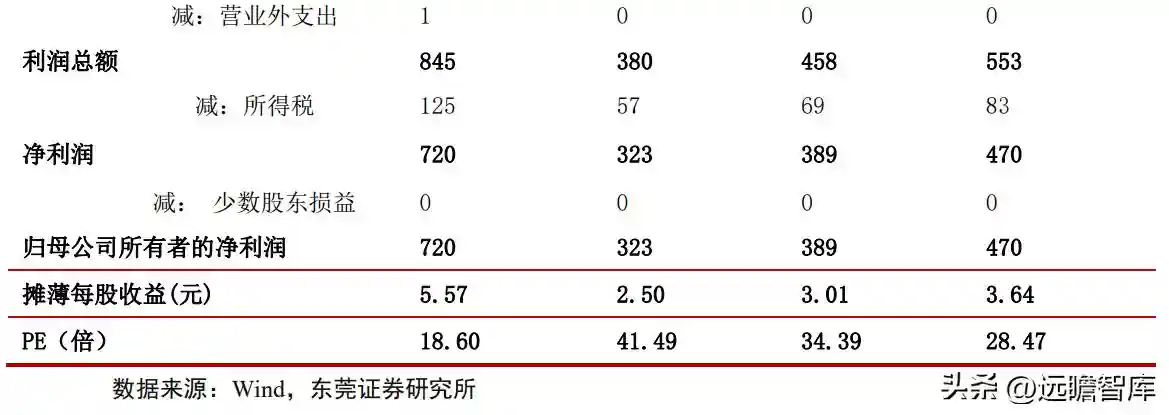

预计公司2022-2023年每股收益分别为2.5元和3.01元,对应PE分别为41倍和34倍。公司具有较好的研发和技术优势,短期业绩增速有望回升,中长期有望受益行业发展及国产替代上升。

(1)新产品研发风险。

生物科研试剂行业是技术密集型行业,客户的需求多样,且生命科学研究的热点不断变化。如果公司不能及时开发出新产品,满足市场的最新需求,并及时扩大各类产品库以满足客户对于产品多样化的需求,可能会影响公司市场地位和未来收益的实现。

(2)贸易摩擦风险。

美国是公司海外重点市场。若未来贸易摩擦加剧,相关产品被加征关税,可能导致产品价格竞争力下降;如受到其他贸易政策限制,甚至可能无法出口至美国,则会对在美国市场的销售造成重大不利影响。

(3)核心技术泄密风险。

如果公司未来对核心技术的保护力度不足,发生核心技术泄密的情况,将会对公司的经营造成不利影响。

(4)核心人才流失风险。

生命科学服务行业是知识密集型、人才密集型行业。公司需要配置充足的专业技术人才。同时如果不能对核心技术人才进行有效的激励,核心人才可能会流失,将对公司竞争力造成不利影响。

(5)市场竞争加剧。

目前国内生物科研试剂市场仍被外资品牌主导。国内企业与外资品牌相比还有很大差距,且市场集中度较低,国内企业之间竞争较为激烈。未来随着进入者的增多,竞争可能还会加剧,国产替代进程缓慢。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

报告选自【远瞻智库】